|

金利の低い時期に、変動金利型や固定期間選択型を利用すると、一定期間後に適用金利が上がり、返済額が増える可能性が高いわけです。

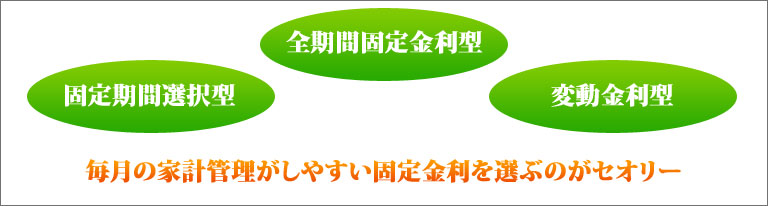

全期間固定金利型は完済まで当初の金利が変わらず、返済額が増えることはないので安心ですが、金利水準は変動金利型や固定期間選択型より高くなってしまいます。

たとえば変動金利型は優遇金利後の実質金利が1%台ですし、固定期間選択型の固定期間の短いタイプもほぼ同様。

それに対して全期間固定金利型のフラット35は、返済期間20年以下でも2%台です。

金利の低い時期だからこそ固定期間の長いローンを選択してください。

金利だけを見ればついつい変動金利型や固定期間選択型を選びたくなります。

実際に民間ローンの利用者のうち全期間固定金利型を利用している人は2割以下で、大半の人たちが変動金利型や固定期間選択型を利用しています。

しかし、先に触れたように変動金利型や固定期間選択型は将来的に返済額が増える可能性がきわめて高いのです。

たしかに、全期間固定金利型は若干金利が高くなっていますが、何年か後に金利が上がると、変動金利型などの適用金利は現在の全期間固定金利型より高くなり、返済額が大幅に増えることもあり得ます。

そうなると、返済額がたいへん厳しくなるでしょう。

2008年に住宅ローンを利用した方々のローン選択の決め手の統計が住宅金融支援機構から出ています。

トップは「金利が安かった」次に「住宅販売業者のすすめがあった」などが上位に並んでいます。

シッカリと計画を立てて選択しているのではなく、目先の金利に引かれ、また業者のすすめるままに選んでいる人が少なくありません。

2009年は価格が安くなる分、多少金利が高くても安全な資金計画を考えるべき年といえるかもしれません。

|